Raport o rynku dachów stalowych na lata 2026–2030: Europa Zachodnia liderem rynku w 2025 roku; region Azji i Pacyfiku ma stać się liderem wzrostu w przyszłości. Napędzany rosnącym popytem na zrównoważone i trwałe rozwiązania dachowe, rosnącą aktywnością remontową oraz zaawansowanymi technologiami powłok, rynek dachów stalowych jest gotowy na znaczny wzrost.

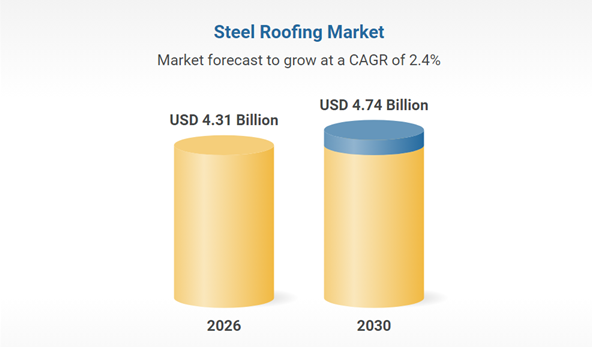

Rynek stalowych pokryć dachowych wykazuje stabilny wzrost, prognozowany z 4,2 mld USD w 2025 r. do 4,31 mld USD w 2026 r., co oznacza średnioroczną stopę wzrostu (CAGR) na poziomie 2,6%. Głównymi czynnikami napędzającymi ten wzrost są utrzymujący się popyt na tradycyjne materiały ocynkowane, wzmożona aktywność budowlana oraz ekonomiczne procesy produkcyjne. Wraz z rozwojem rynku rośnie również zapotrzebowanie na trwałe i długotrwałe rozwiązania dachowe.

I. Strona popytowa: tradycyjne sektory stabilizują się, nowe scenariusze doświadczają eksplozji

Tradycyjne sektory: budownictwo i motoryzacja pozostają głównymi sektorami wsparcia

Sektor budowlany

W ramach saudyjskiej strategii „Wizja 2030” zainwestowano w infrastrukturę 4,13 biliona riali, a saudyjski rynek budowlany do 2025 roku osiągnie wartość 74,1 miliarda dolarów. Przewiduje się, że w ciągu najbliższych pięciu lat będzie on rósł w tempie 5,4% rocznie, co doprowadzi do dalszego wzrostu popytu na powlekane blachy stalowe jako materiał do dekoracji ścian zewnętrznych.

Sektor motoryzacyjny

Oczekuje się, że globalna produkcja pojazdów o nowych źródłach energii przekroczy 20 milionów sztuk do 2025 roku, co spowoduje wzrost popytu na ocynkowane blachy stalowe o wysokiej wytrzymałości. Na przykład, ocynkowane blachy stalowe o wysokiej wytrzymałości, o wytrzymałości 600 MPa i wyższej, są już stosowane w dużych ilościach do produkcji obudów akumulatorów, a stal dupleksowa o wytrzymałości 1180 MPa pozwoliła na redukcję masy samochodów o 20%.

Rozwijające się sektory: fotowoltaika i zielone budynki stają się nowymi motorami wzrostu

Nowe instalacje fotowoltaiczne napędzają popyt na konstrukcje wsporcze z powłoką cynkowo-aluminiowo-magnezową (ZM). Blachy powlekane o wytrzymałości 2000 godzin w komorze solnej stały się preferowanym wyborem, a popyt wzrośnie o 200% rok do roku w 2023 roku. Budownictwo ekologiczne napędza stosowanie odpornych na korozję ocynkowanych blach stalowych w budynkach mieszkalnych o konstrukcji stalowej. Przewiduje się, że do 2025 roku odsetek budynków mieszkalnych o konstrukcji stalowej w regionie delty rzeki Jangcy wzrośnie do 25%.

II. Technologia: Zielona i inteligentna produkcja napędza modernizację przemysłu

Zielone procesy zastępują tradycyjne technologie

Do 2025 r. wskaźnik penetracji technologii pasywacji bez chromu osiągnie 65%, zastępując chrom sześciowartościowy, co pozwoli spełnić wymogi dyrektywy UE RoHS; powłoki cynkowo-aluminiowo-magnezowe zmniejszają grubość warstwy cynku o 30% i podwajają żywotność.

System regeneracji kwasu odpadowego w obiegu zamkniętym pozwala na 100% ponowne wykorzystanie roztworu trawiącego, co pozwala obniżyć koszty środowiskowe na tonę stali o 80 juanów. Wiodące przedsiębiorstwa, takie jak baza Baosteel w Zhanjiang, odnotowały 30% redukcję emisji lotnych związków organicznych (LZO) w porównaniu z rokiem 2020.

Inteligentna produkcja zwiększa wydajność

Systemy wizyjne oparte na sztucznej inteligencji monitorują jednorodność powłoki w czasie rzeczywistym, osiągając dokładność identyfikacji defektów na poziomie 99,2%; cyfrowe bliźniaki fabryk przewidują żużelowanie w kotłach cynkowych z 48-godzinnym wyprzedzeniem, redukując straty spowodowane przestojami. Po aplikacji w bazie Baowu zużycie energii na tonę stali spadło o 12%, a zużycie cynku o 4,7%.

III. Łańcuch dostaw: Chiny dominują w eksporcie, regionalizacja przyspiesza

Chiny nadal mają przewagę w eksporcie, ale stoją przed presją transformacji

W 2025 roku chiński eksport blach powlekanych przekroczył 21 milionów ton, a głównymi rynkami zbytu były Azja Południowo-Wschodnia i Bliski Wschód. Import Arabii Saudyjskiej osiągnął 677 000 ton (wzrost o 44,82% rok do roku).

Średnia cena eksportowa znalazła się pod presją i spadła do 629,49 USD/tonę w listopadzie 2025 r. (spadek o 80% w porównaniu z początkiem 2023 r.), zmuszając firmy do przejścia od „konkurencji cenowej” do „konkurencji wartościowej”.

Regionalny układ przepustowości radzi sobie z barierami handlowymi

Cło UE na emisję dwutlenku węgla CBAM może zwiększyć koszty eksportu o 8–12%, co skłoni chińskie firmy do przyspieszenia budowy fabryk w Azji Południowo-Wschodniej i na Bliskim Wschodzie (takich jak malezyjska linia produkcyjna firmy Baosteel), tworząc model „badania i rozwój w Chinach + produkcja za granicą”.

Nowe moce produkcyjne w cynkowaniu na rynkach wschodzących, takich jak Indie i Turcja, mogą wpłynąć na udział Chin w eksporcie. Firmy muszą skonsolidować swój udział w rynku produktów wysokiej jakości poprzez modernizację technologiczną (np. blachy stalowe ocynkowane o bardzo wysokiej wytrzymałości).

Czas publikacji: 30 marca 2026 r.